可转债玩疯了!新规突袭!典型妖债之永吉转债:上市首日遭蓄意爆炒,一起来扒扒正股成色

来源: 市值风云

此次新规要给“妖债”浇冷水,能成功吗?

6月17日,为防止可转债市场过度投机,深圳/上海证券交易所分别起草了一份《可转换公司债券交易实施细则(征求意见稿)》,同时发布了一份《关于可转换公司债券适当性管理相关事项的通知》文件。

两份文件的主要看点在于:

1、上市首日实行57.3%和-43.3%涨跌幅,次日设置20%涨跌幅限制;

2、对新投资者增设“2年交易经验+10万账户资产”,存量投资者不受影响;

3、在可转债最后交易日的证券简称前增加“Z”标识;

4、增设可转债价格异常波动和严重异常波动标准;

5、满足特定情形的,增加交易公开信息,即“龙虎榜”。

监管的重拳出击对付的就是当前可转债市场的炒作热潮。

典型的一个例子就是永吉转债,该可转债上市首日便被资金恶炒,中一签盈利近3000元,收益堪比新股,一时间拿下“妖债”头衔。

当赌桌上洋溢着一片赚钱氛围,你是选择远观,还是也想上桌开赌呢?

还是先看看牌桌底下,谁在出老千吧。

可转债“玩疯了”,首日涨幅破纪录

5月17日,永吉转债以150元顶格开盘,随即触发临时停牌,收盘前最后3分钟复牌,再次被拉升超150%,最终全天收涨276.16%,中一签盈利2761元,刷爆历史记录。

在市场爆炒后,永吉转债转股价值80.14,转股溢价率高达369.4%,也就是说正股需大涨369.4%,才对得起现在转债的价格,可转债价格相对于当前正股价虚高,泡沫成分极大。

因可转债价格走势与正股走势严重偏离,永吉转债自5月19日开市起停牌核查。

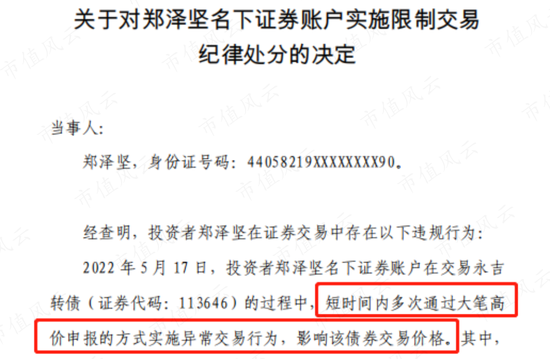

炒作永吉转债的始作俑者开始浮出水面:5月23日,上交所对郑泽坚名下证券账户限制交易上交所债券3个月。

(来源:上海证券交易所官网)

根据文件详情,郑某分两次,在间隔30秒内,砸入近500万元,两次申报价远高于市场价,进而拉升转债价格。

14:57:02,以333.44元价格申报买入1笔,共750手,申报金额250.08万元,申报价高于市场最新成交价7.56%,申报量占同期高于最新成交价总申报量的67.81%;

14:57:25,以432.77元价格申报买入1笔,共537手,申报金额232.40万元,申报价高于市场最新成交价8.37%,申报量占同期高于最新成交价总申报量的71.03%。

可转债减持只有董监高和持股5%以上股东受短线交易的限制,且不论董监高持股比例高低,买入后六个月内都不能卖出。

因此,根据永吉转债前十大持股情况,除控股股东永吉控股持有41.52%外,其它持有者均不受减持限制,即当前市场流通盘大概在8500万。

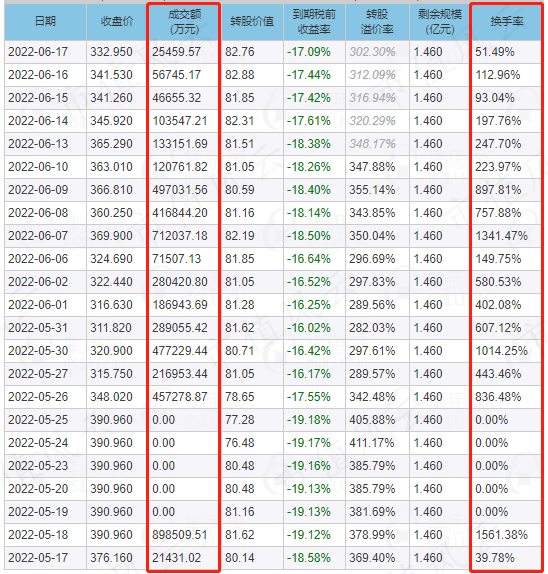

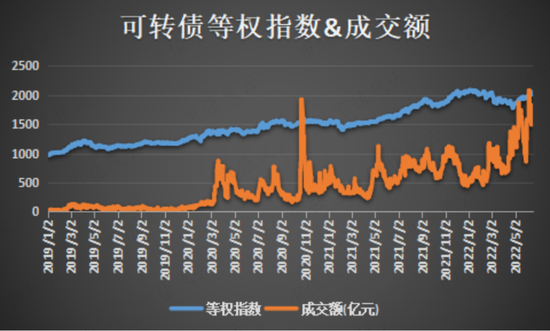

截至6月17日,公司可转债每日成交额不低于2亿,而最离谱的近90亿,换手率也一直处于高位,意味着筹码在一天内被来回倒腾。

(来源:集思录)

由于永吉转债发行盘仅1.46亿,加上可转债T+0交易特点,永吉转债具备了被炒成“妖债”的前提条件,一些游资完全能以个人之力左右价格走势。

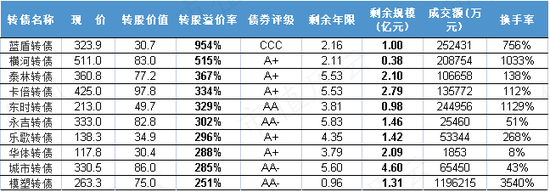

风云君整理了当前市场溢价率排名前十的可转债,可以看出整体规模小于5亿,绝大部分低于3亿,盘子都偏小。

(来源:集思录,截至20220617)

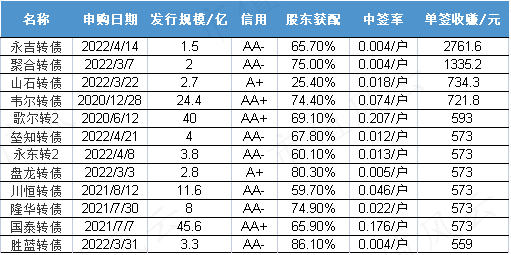

据宁稳网数据显示,首日涨幅超100%的除永吉转债外,还有3月申购的聚合转债,中一签盈利1335元。

但从首日收盘价估算的单签收益来看,首日获利超550元的12只转债中,有7只是在今年发行的,足以表明今年以来转债市场的升温。

(来源:宁稳网,单签收赚按照首日收盘价格计算,截至20220617)

6月8日,可转债市场成交额首破2000亿,大盘的持续调整吸引更多的投资者入局转债市场。截至2022年6月17日,转债市场平均溢价率为57%,而年初该值为34%。

(来源:集思录,截至20220617)

截至6月17日,永吉转债相对正股溢价率仍超300%。相比而言,同行业第一梯队的东风股份(601515.SH)也发行了可转债,但其溢价率仅35%。

转股溢价率是可转债价格相对于转股价值的溢价程度,中间还包含了市场对于正股价进一步走高的预期,那么永吉转债背后的正股如何呢?

风云君只想说:可转债价格严重偏离正股基本面,投资者注意风险。

主业严重依赖第一大客户

公司背后正股为永吉股份(603058.SH),实控人是邓维加和邓代兴父子。

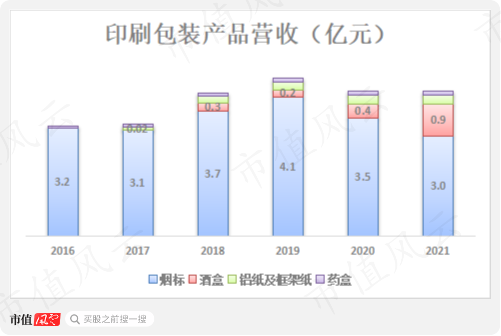

2016年上市之初,公司业务以烟标产品为主,兼顾药盒等包装印刷业务。

2017年,公司收购了金马包装,新增铝纸及框架纸业务(卷烟包装的重要内衬),同时新增了酒盒业务。

烟标和酒盒的印刷行业都存在一定区域性,永吉股份所在地贵州省具有烟草、中医药和白酒等产业优势,公司营收主要集中于省内,2021年省内营收占比达94%。

药盒、铝纸及框架纸俩业务发展相对平稳,规模也相对较小,酒盒业务从2017年的0.02亿增至2021年的0.9亿,占营收比重从0.61%提升至21.6%,用公司的话来讲,已经形成“烟标+酒盒”双轮驱动的发展战略。

烟盒毛利率历年高于35%,而酒盒毛利率则在4%-22%之间波动。相对而言,酒盒业务盈利能力较弱,2021年仅产生0.09亿营业利润。

该业务处于前期市场开拓阶段,公司为迅速切入并抢占市场选择牺牲掉部分利润。

此外,纸制品包装企业提供的是定制化产品,生产成本与销售规模具有较强相关性,同类产品生产规模越大,相应的成本越低,而当前公司的酒盒业务规模还较小。

酒盒业务主要由子公司永吉盛珑开展运营,该公司成立于2019年,聚焦的目标客户为国内酒类客户,为其提供手工盒包装业务。

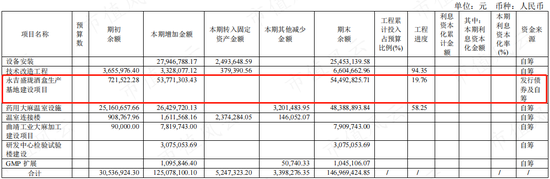

2020年9月,公司公告永吉盛珑将建设3.2万平方米办公生产厂房及配套设施,建设期18个月,总投资约为人民币2亿元。

开篇提到可转债的募集资金中,大头就是用于永吉盛珑酒盒生产基地建设项目。

(来源:公司公告)

公司表示,2021年底,随着该生产基地逐步投产,公司预计新增酒标产能将进一步提升酒标业务发展,但根据2021年年报,该项目工程进度仅20%。

(注:2021年年报)

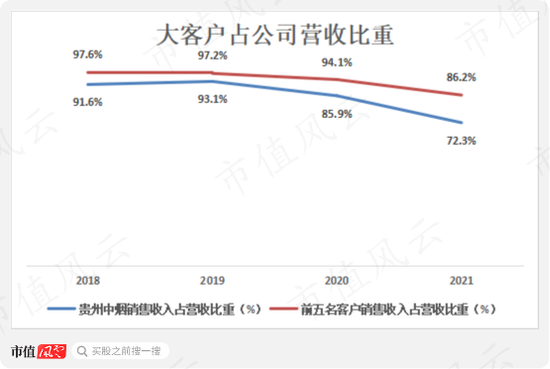

公司打造酒盒作为第二利润点的一个重要的原因在于,烟标下游客户高度集中。

截至2021年底,前五大客户销售额占公司营收比重仍高达85%,其中,第一大客户贵州中烟的销售收入占营收比达72%。

但原因其实也不尽然,烟标印刷的下游为卷烟生产企业,每年全国烟草产量对应需要同等数量的烟标产品,因而烟标印刷行业的发展直接受卷烟行业发展影响。

我国卷烟在2014年、2015年达到销量高点后,受卷烟提税顺价以及国家控烟政策的叠加影响,全国卷烟产销量出现大规模下滑。从2018行业去库存周期接近尾声至2021年,卷烟产量维持1%左右的缓慢增速。

(来源:国家统计局)

据伟立控股(02372.HK)招股说明书披露,2016-2021年中国卷烟包装纸行业复合增速为3.1%,并预计2022至2025年复合增速仅约2.5%。

(来源:伟立控股招股说明书20220610)

中国卷烟包装纸制造行业规模不大、发展缓慢,加上烟标市场集中度低,竞争分散,再叠加公司收入结构的单一以及客户集中度较高,业务扩展势在必行。

可转债募集资金的第二个用途是偿还澳洲并购项目贷款,彼时并购的是一家医用大麻公司TB。

持续走在“蹭热点转型”路上

1 医用/工业大麻不会缺席

2020年,公司取得澳大利亚公司TB45%的权益,耗资总额1.4亿人民币,产生9076万商誉,截止2021年底,由于汇率变动,商誉降至8362万。

TB主要业务是种植医用大麻,并为下游医药公司或诊所提供合格的医用大麻干花叶,以及用干花叶提取大麻素油销售给下游医用及药用客户,主要经营地为澳大利亚。

据公司披露,TB公司投入4000万澳元建设的现代化大麻种植和加工中心,已成为南半球最大的医用大麻基地。

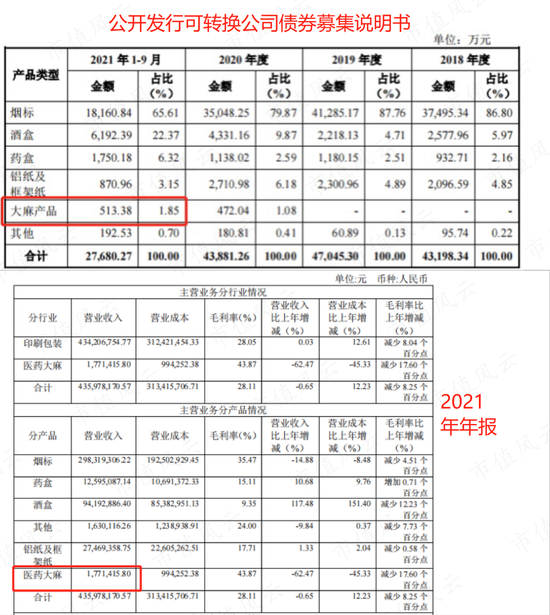

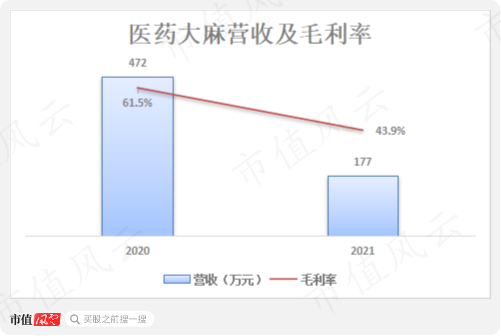

年报显示,2021年TB的医用大麻营收人民币177万元,同比下降65%,占公司营收比重为0.41%。

而有趣的是,根据公司可转债募集说明书,2021年前三季度医用大麻类产品营收已经是513万元,这与年报数据有明显出入且让人难以理解。

公司的信披质量恐怕也就这水平了。

医药大麻毛利率在公司产品分类中最高,2021年达44%,但由于目前规模有限,对整体毛利率影响有限。

同年,公司受让了曲靖云麻51%股权,布局工业大麻。曲靖云麻已取得《工业大麻种植许可证》,在云南地区开展工业大麻的种植和应用研究,逐步积累应用链端的知识产权,为终端应用领域奠定技术基础。

我国工业大麻种植面积全球领先,但政府一直以来对工业大麻的种植及加工产业都有着严格的监管规定。

工业大麻加工许可证门槛高于种植许可证,加工许可证具备稀缺性。目前曲靖云麻处于向行政主管机关申请相关的加工提取资质的阶段。

2020年,曲靖云麻营收12万,净利润亏损24万,都可忽略不计。

2 半导体行业也有“涉猎”

公司于2021年以自有资金对埃延半导体增资扩股,持有埃延半导体51%的股权,投资金额共计人民币1.07亿元,形成商誉4815万元。

埃延半导体的主要产品是研发和生产外延片所需的生产设备。设备所生产的硅片是集成电路产业的上游,是制造集成电路的重要材料;硅片下游可以应用于手机、PC、服务器、手机及汽车等行业。

2021年年报披露,埃延半导体新的反应腔及平台已经完成初步设计定型,开始进入Demo机台制造阶段,争取在2022年内交付客户进行验证并实现销售。

3 布局产业投资基金专注投资

2017年,公司为在进行产业拓展的同时取得资本增值收益,与基金管理人上海箭征投资有限公司共同发起设立箭征永吉产业基金,重点投资文化、教育、健康以及其他新兴产业中的优质创新企业。

截至2021年底,公司出资9500万,持股比例为65.52%,占公司总资产比重为9.3%。

(注:2019年之前,公司将股权投资列报于可供出售金融资产,之后则重分类至其他非流动金融资产)

据公司披露的箭征永吉外投资标的,与公司主营业务相关性不强,以获取投资收益为主要目的。

营收下滑,私募基金扛起大旗

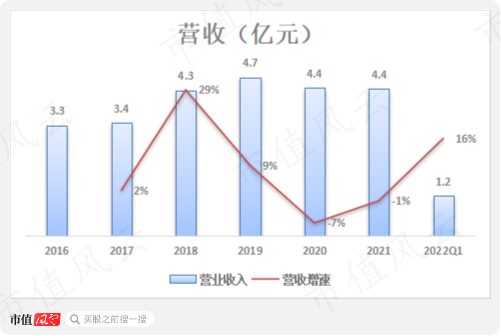

公司营收从2016年的3.3亿增至2019年的4.7亿,CAGR达13%,而之后增速明显放缓,2019-2021年CAGR为-4%。

拉低公司营收的是占比最大的烟标业务,烟标营收从2019年的1.8亿降至2021年的1.06亿。

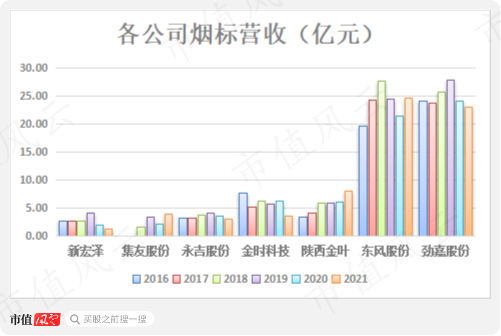

同行业中,与永吉股份营收走势类似的是新宏泽(002836.SZ)和劲嘉股份(维权)(002191.SZ),新宏泽服务于浙江、云南等十余家中烟公司,同属于片区烟标印刷企业,劲嘉股份则是全国性烟标印刷企业。

公司规模在行业中相对偏小,从吾评分来看,公司排名处于行业中下游位置。关于行业内各公司的横向评比,欢迎各位老铁前往市值风云APP搜索。

(注:专为注册制服务的市值风云APP)

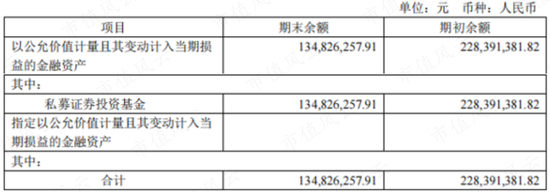

此外,自2019年开始,公司归母净利润与扣非净利润差值逐渐拉大,非经营类活动的利润贡献明显上升。这主要是交易性金融资产变多,从2019年的0.01亿升至2021年的1.35亿,其中尤以私募股权基金业绩贡献为主。

2020年5月23日,公司发布公告,以专户的形式认购山楂树甄琢资产旗下产品山楂树甄琢5号私募证券投资基金,2021年,公司处置交易性金融资产取得的投资收益达1.24亿,占归母净利润比重近90%。

(注:2021年年报)

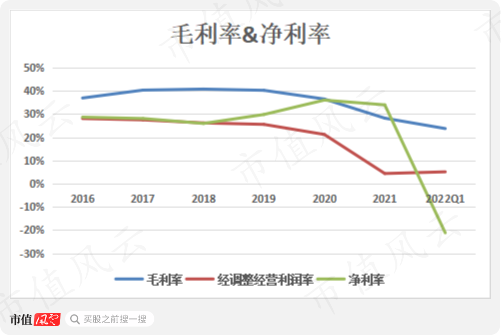

这也解释了为什么2021年公司毛利率在下滑,但净利润却逆天增长的原因。

但是所谓“天道好轮回,苍天饶过谁”,2022Q1公司净利率大幅下滑,只有-21%,主要是私募证券投资基金产生浮亏。

总体说,“不务正业”总归是有代价的。

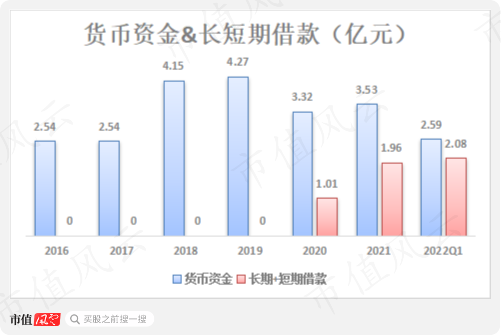

自由现金流首次净流出,负债可控

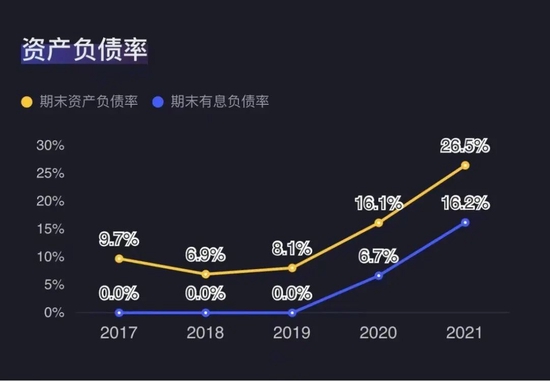

2016-2020年,公司自由现金流均能维持净流入,由于酒盒生产基地及药用大麻温室设施投入建设,2021年自由现金流首次净流出1.2亿。

失血当然得补血,自2020年起,公司负债明显上升,2021年资产负债率为26.5%,有息负债率为16.2%,主要是长期和短期借款的陡增,2022又新增了1.46亿可转债。

(来源:市值风云APP)

负债规模较小,加上公司账面货币资金充足,还有相当一部分交易性金融资产,整体负债可控。

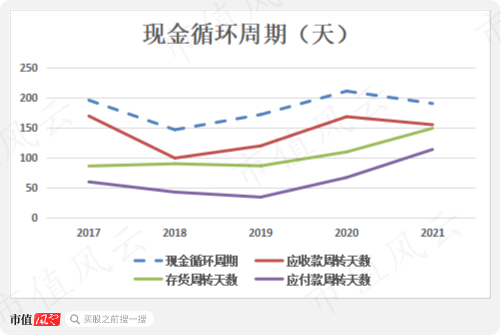

公司与大客户贵州中烟的货款结算方式为:贵州中烟按照货物使用量进行货款支付,货物使用完毕的情况下90天内全部支付,未使用完毕的情况下最长180天内全部支付。

从现金循环天数来看,公司完成一轮“购存销”需占用自己资金在200天左右。

分红方面,公司上市6年,分红6次,累计分红2.7亿,超过了2亿的累计募资额。

(注:专为注册制服务的市值风云APP)

近年来公司持续在进行战略转型,现阶段除了烟标主业外,进一步布局了酒盒包装产业,也跨界布局了医用大麻、半导体硅外延设备等板块,还不忘设立产业投资基金。

高情商:“我命由我不由天”;

低情商:“你咋不上天呢”?

新板块目前的整体规模均极小,能不能成长为新的利润增长点,需要多久成为新的利润增长点,都是未知。